Come con un "provvedimento amministrativo" si vanifica una Legge

I mutui chirografari altro non sono che i finanziamenti rateali che le imprese contraggono nel medio periodo (mediamente 5 anni).

Costituiscono uno strumento indispensabile per il finanziamento delle immobilizzazioni e dello stock di magazzino: i programmi di investimento ed innovazione, spesso, trovano nel chirografario la loro unica fonte di finanziamento.

Nella finanza d'azienda, costituisce strumento indispensabile per adeguare la struttura finanziaria, renderla solida con coerenza tra "fonti ed impieghi", evitando possibili tensioni di tesoreria dovute ad una cattiva struttura patrimoniale.

Se utilizzato con coerenza, mediante una conseguente politica di distribuzione degli utili, diviene un utilissimo strumento mediante il quale conseguire la capitalizzazione dell'Azienda.

Dall'entrata in vigore della normativa anti-usura, la Banca D'Italia è stata incaricata di rilevare trimestralmente i tassi medi praticati sugli affidamenti: nel fare questo, usufruendo dell'ampia discrezionalità assegnatale dal legislatore, ha predisposto delle categorie omogenee che, in taluni casi, di omogeneo hanno ben poco: è il caso della categoria "Anticipi, sconti commerciali e altri finanziamenti alle imprese effettuati dalle banche" (vedesi Tassi Effettivi Globali Medi pubblicati nella G.U. Serie Generale n. 72 del 02/04/1997 - prima rilevazione ai sensi della Legge n. 108/96). Sono state considerate omogenee forme di finanziamento a revoca (breve periodo) con rischi a scadenza (medio periodo): qualche perplessità sul metodo non può che venire legittimamente, visto che si tratta di tipologie tra le più rilevanti e che, quindi, sarebbero state degne di una classificazione ad hoc.

Con Comunicato Stampa del 29/03/2010, Banca D'Italia, nel pubblicare i T.E.G.M. valevoli per il II° trim. 2010, cita testualmente:

<<è stata data separata evidenza agli anticipi e sconti (in precedenza annessi agli altri finanziamenti alle imprese);>>

<< la categoria residuale “altri finanziamenti alle famiglie e alle imprese” non prevede più la ripartizione per ente finanziatore (banca o finanziaria) e per soggetto finanziato (famiglia o impresa).>>

Da notare che la categoria "residuale" non accoglieva sino al trimestre precedente (I° trim. 2010) alcun finanziamento alle imprese, essendo sino ad allora, stata la categoria residuale dei finanziamenti ai privati.

Orbene, fin qui nulla di strano: affinare la tecnica di rilevazione rendendola maggiormente corrispondente ai dati realmente espressi dal mercato è auspicabile impegno per l'Ente a ciò preposto. Merita, pertanto prodursi in un piccolo sforzo per apprezzare tale evoluzione, lasciando spazio ai numeri.

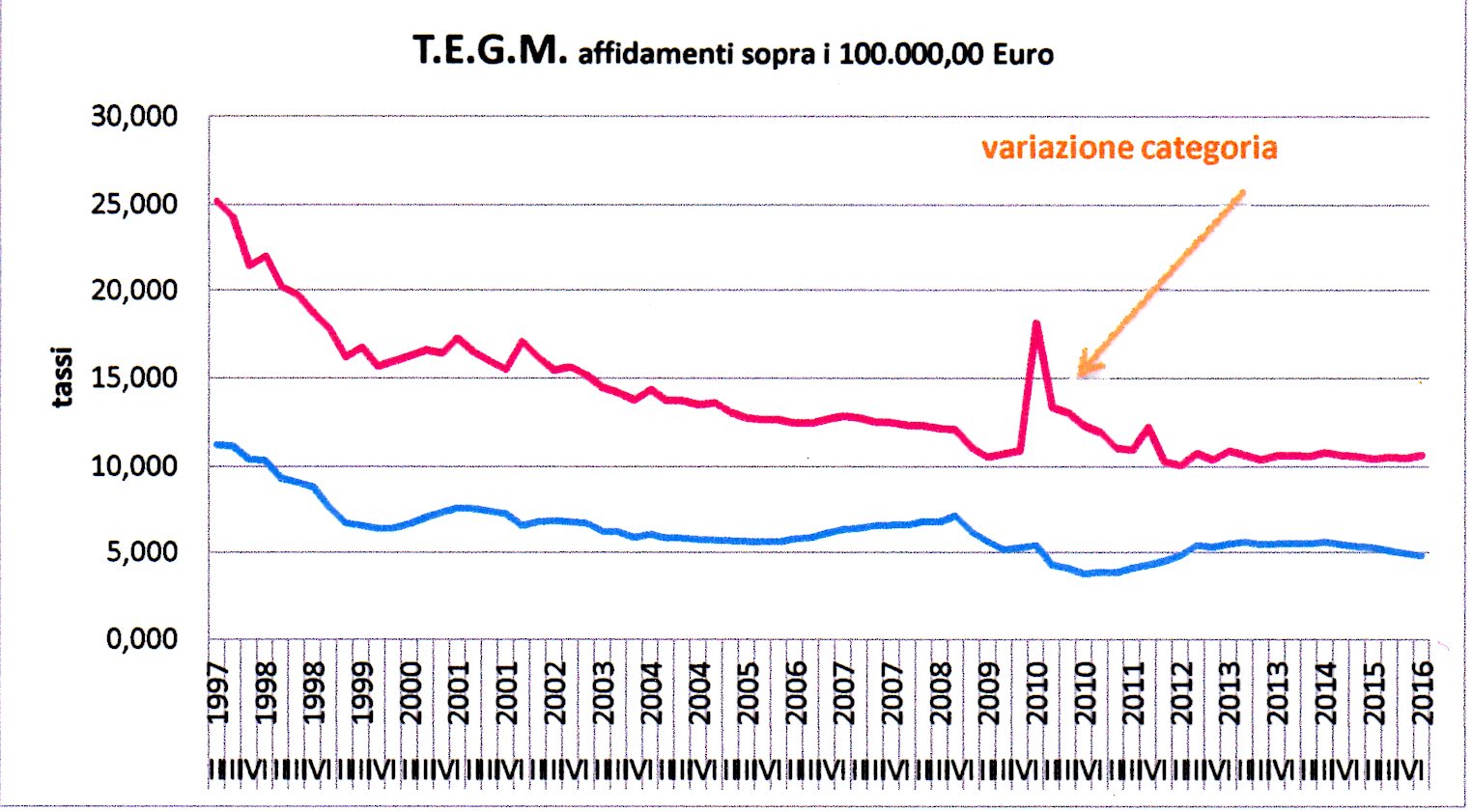

Nel grafico qui riprodotto vediamo l'andamento dei Tassi Effettivi Globali Medi rilevati dalla Banca D'Italia nell'ipotesi (aziendalisticamente più interessante) di affidamenti sopra i 100.000,00 Euro. Balza all'occhio che i tassi della categoria omogenea Anticipi e Sconti Commerciali (in azzurro) sono decisamente più bassi di quelli della categoria Altri finanziamenti alle famiglie. E' evidenziata l'epoca della variazione di aggregazione dei finanziamenti appartenenti alle due categorie.

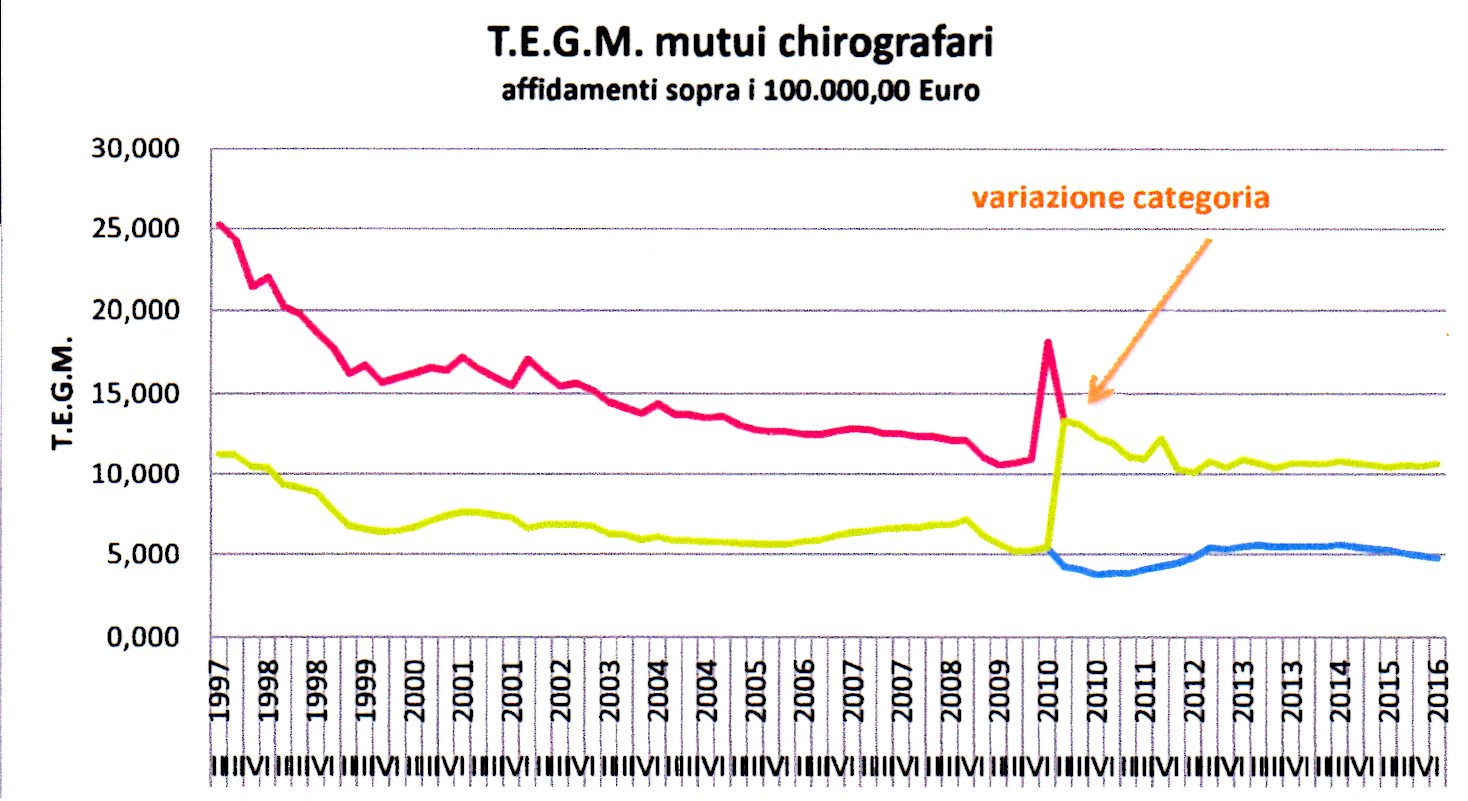

I mutui chirografari, inizialmente aggregati alla prima, dal II° trim. 2010, passa alla seconda categoria: vediamo quindi come si evolve la curva dei T.E.G.M. dei mutui chirografari grazie a questa riclassificazione (rappresentata dalla linea gialla).

Non ci si può non stupire di fronte ad un T.E.G.M. (ascrivibile a questa tipologia di finanziamento) che balza dal 5,43% del I° trim. 2010, ad un 13,35% del trimestre successivo per poi mantenere un differenziale rispetto alla categoria d'origine di circa il 5%.

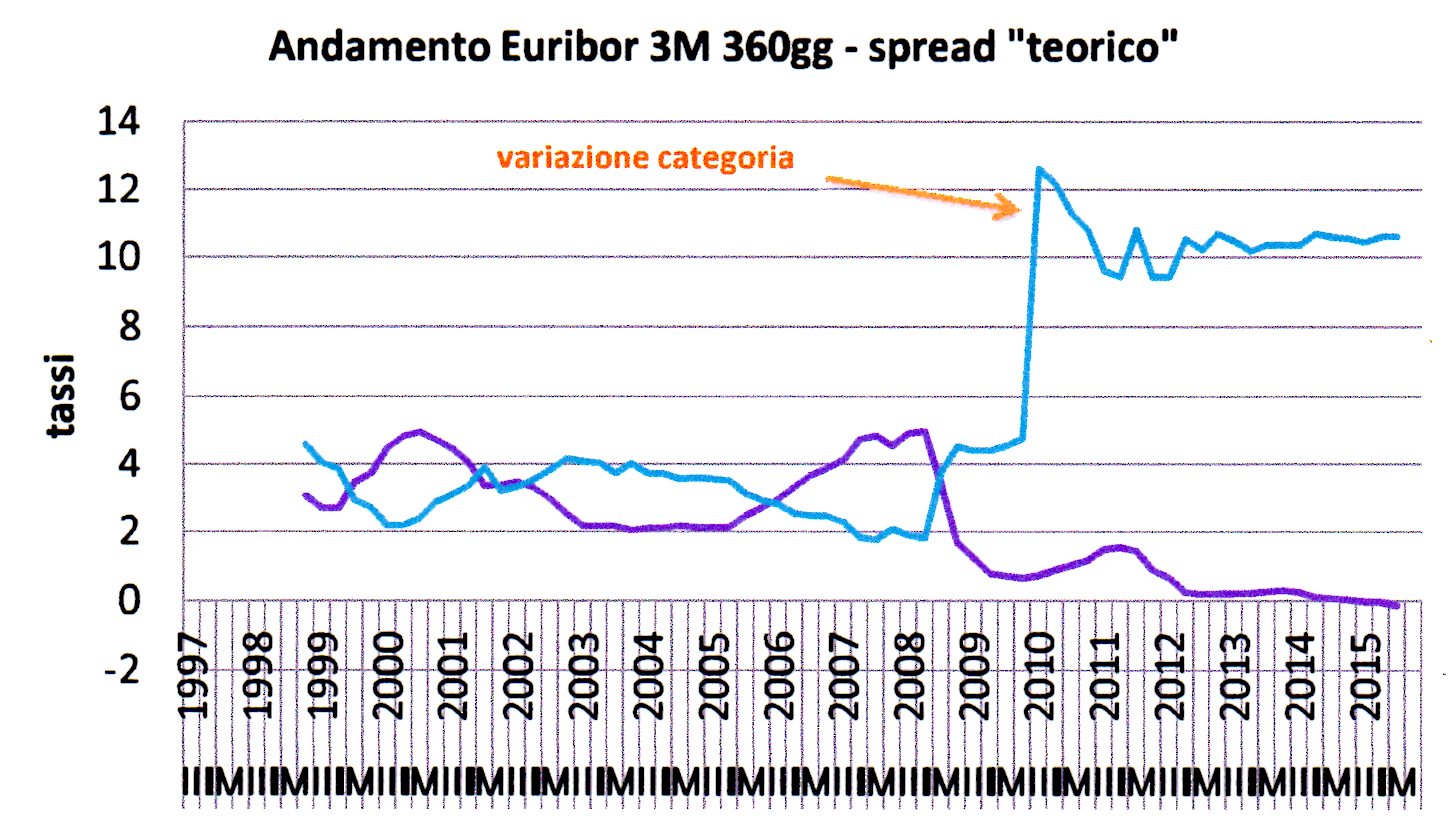

Se si tiene conto che nella maggior parte dei casi questi mutui sono indicizzati all'Euribor (poco importa a quanti mesi, o se 360/365 gg), per differenza significherebbe accettare che lo spread delle banche abbia seguito un andamento come sotto rappresentato graficamente dalla linea azzurra (stante il T.E.G.M. del grafico precedente e l'andamento dell'Euribor 3M 360gg rappresentato in violetto).

Se poi teniamo conto che il T.E.G.M. costituisce la base del calcolo della soglia d'usura, la perplessità diventa preoccupazione e sdegno!

Definirlo nel titolo, un bel "condono tombale" è stata forse una provocazione "pseudo-giornalistica", ma l'opinione che se ne può trarre, corre il rischio di farsi molto seria.

dott. Stefano Chiodi